V zadnjih mesecih je bila precej aktualna razprava o sprostitvi cen naftnih derivatov. Podobno kot drugod po Evropi, naj bi tudi pri nas trgovci sami oblikovali prodajne cene, država pa določala samo trošarine in druge davščine. V študiji o vplivu deregulacije cen so avtorji z Ekonomske fakultete ocenjevali, da v primeru sprostitve cen do večje podražitve ne bi prišlo, saj trgovske marže predstavljajo le manjši del (6 %) prodajne cene in gospodarsko ministrstvo je temu pritrjevalo. Več dilem pa je imelo finančno ministrstvo, ki je naročilo dodatno analizo za oceno vpliva dviga cen na obseg potrošnje. Tudi v tej analizi so avtorji (tokrat UMAR in Ministrstvo za finance) ocenili, da bi se ob sprostitvi zaradi višjih trgovskih marž cene naftnih derivatov dvignile. Ta dvig so npr. za dizel ocenili na okoli 5 %, dodali pa so ugotovitev, da bi to znižalo količinski obseg prodaje kar za 7 % (!). Ob takšnem predvidevanju bi bil seveda obseg zbranih davščin (trošarina, DDV) nižji in vlada se ni odločila za liberalizacija cen.

Čeprav naftni derivati predstavljajo kar 6 % vseh izdatkov prebivalstva, kakšnega večjega odziva tako na napovedano sprostitev cen kot tudi kasnejši umik predloga, ni bilo. Lahko pa smo spremljali zanimive odzive nekaterih institucij in posameznikov, zato nekoliko podrobneje poglejmo, kaj se je na tem področju dogajalo.

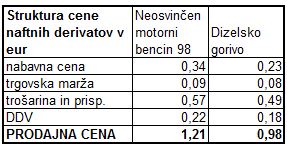

Za začetek je v spodnji tabeli prikazana struktura cen naftnih derivatov za dve najbolj prodajani vrsti goriv (za obdobje 2.2.-15.2.2016). Trenutna cena goriv je zelo nizka, tako da največji del cen predstavlja trošarina skupaj še z nekaterimi drugimi prispevki (za CO2, za el. energijo), na vse skupaj pa še 22 % DDV. Trgovska marža je v končni ceni okoli 7 %, čeprav v prodajni ceni pred dajatvami vseeno znaša tudi četrtino (pri dizlu). V prvi analizi so avtorji ocenili, da bi se ob sprostitvi cen marža dvignila za kake tri cente in ta sprememba večjega vpliva na končno ceno niti nima. Marže so namreč v Sloveniji glede na druge države najnižje in zato je realno pričakovati njihov dvig. Končna cena goriv je v Sloveniji višja kot npr. v Avstriji zaradi višjih davščin, medtem ko je prodajna cena brez dajatev pri nas nižja.

Ob predlagani liberalizaciji so bili zanimivi odzivi zagovornikov sprostitve in sicer kako bo ta pričakovani, a manjši dvig cen, ugoden za potrošnike. V.d. direktorja Agencije za varstvo konkurence je celo izjavil (vir: Delo, 28.1.16), da »danes potrošnik nima možnosti izbire najcenejšega ponudnika, z liberalizacijo cen pa bo to imel« in to bo »blagodejno vplivalo na blaginjo potrošnikov«. Vsi torej pričakujejo, da se bodo cene nekoliko zvišale, a v tem nekateri vidijo celo prednost za potrošnike – danes slovenski potrošnik lahko kupi dizel povsod samo po en evro, potem pa bo imel možnost izbire med npr. 1,03 ali 1,1 evro in to naj bi bil ta pozitivni premik k prosti izbiri, ki ga danes nima (!!).

Avtorji prve analize so pri oceni kakih treh centov dviga marž izhajali iz njihove višine v sosednjih državah, kjer se trgovci prosto odločajo o oblikovanju prodajne cene predno k ceni dodajo še dajatve določene s strani države. A poglejmo dogajanje v Avstriji. V času, ko je bila pri nas cena 0,99 evra za liter dizla, so se tam v mestih in podeželju cene gibale med 0,89 in 0,96 evra. Trgovska marža je torej nihala za 7 centov (ob predpostavki, da znajo gorivo vsi enako ugodno kupiti in pripeljati na črpalko, kar je osnova tudi pri nas). Če je imel nek trgovec le 8 centov zaslužka (kot pri nas in to naj bi bila prenizka), ga je imel drug trgovec 15 centov. To pomeni, da so dejanske razlike precej večje in da je odstopanje lahko tudi večje od predvidenih treh centov. Posebno poglavje pa so cene na avtocestah. Tam je bila cena dizla v istem času povsod 1,27 evra, torej kar 33 centov več (v povprečju) kot na ostalih črpalkah. Ta razlika izhaja tudi iz koncesije, ki jo morajo trgovci plačevati na avtocestnih lokacijah, vseeno pa kaže na izredno velike razlike pri oblikovanju cen, ko so le-te prepuščene trgovcem. Na osnovi teh izkušenj je ocena o povprečnih treh centih podražitve mogoče nekoliko skromna.

Poleg tega pa je ob tem potrebno pogledati še strukturo ponudbe. V Avstriji boste na primer do Dunaja srečali črpalke najmanj petih trgovcev, izven avtocest pa je nabor ponudnikov sploh izredno velik. Če vozite po Koroški ali Štajerski lahko opazite, da ima skoraj vsako naselje z dva ali tri tisoč prebivalci črpalko v rokah kakega lokalnega trgovca. Medtem pa v Sloveniji dva največja trgovca obvladujeta 87 % trga, samo Petrol okoli dve tretjini. Avtorji prve študije sicer ocenjujejo, da bi sprostitev (dvig) cen v Slovenijo privabil nove ponudnike (diskontne kot pišejo), kar naj bi kasneje zaradi konkurence povzročilo postopen upad cen na današnje ravni. Logika je torej sledeča: najprej bomo dvignili cene, zaradi česar bodo prišli novi ponudniki, nato pa bodo cene zopet padle – da bomo tam, kjer smo danes.

Objektivno gledano je težko pričakovati, da bi zaradi pričakovano nekaj višjih cen prišlo do kakega večjega vstopa tujih (ali novih domačih) ponudnikov na naš trg, ker je že dokaj zasičen. Na avtocestah ter večjih lokacijah kakega pomembnega povečanja števila črpalk vsekakor ne more biti, da pa bi se pojavilo večje število črpalk po odročnejših krajih, pa je še manj verjetno (potrebna so velika vlaganja, okoljske zahteve so izredno visoke). To nakazuje, da bosta ključna ponudnika ostala Petrol in OMV in njima bo v primeru liberalizacije prepuščeno kako bosta obvladovala trg ter določala cene. Ni sicer skrbi, da bi podpisala kak dogovor o tem (npr. v Zemonu), še pogovarjala najbrž ne, a pretirano tekmovala s prodajnimi cenami vsekakor tudi ne. Že danes se pravzaprav njuna uspešnost kaže v kvaliteti ponudbe, v zanimivosti lokacij ter uspešnosti pri nabavi blaga. A nedvomno bosta nekoliko dvignila prodajne cene, kar brez zadržkov ocenjujejo vsi, tako zagovorniki kot nasprotniki liberalizacije. In potrošniki bomo potem imeli možnosti izbirati med malo več ali malo manj višjo ceno – medtem ko danes te izbire nimamo in moramo kupovati samo po nižji ceni.

Tak scenarij je bil torej predviden po prvi analizi avtorjev z Ekonomske fakultete. Kljub pritiskom gospodarskega ministra, ki razumljivo zagovarja interese gospodarstva, je (menda) finančnega ministra vseeno skrbelo, da bi pričakovan dvig cen lahko povzročil manjši količinski obseg nakupov naftnih derivatov in posledično manj prilivov v proračun. In avtorji nove analize so res prišli do ugotovitve, da se bo zaradi zvišanja cen količina prodanih goriv tako močno znižala, da bo pobranih dajatev (trošarine, DDV) kar 40 do 60 milijonov manj. To pa zaradi fiskalnih razlogov ni sprejemljivo in liberalizacija cen naftnih derivatov je »padla v vodo«.

Vlada je ob tem sicer sprejela sklep, da je potrebno poiskati druge rešitve deregulacije cen, ki ne bi imele negativnih javnofinančnih učinkov. A dokler bo v veljavi omenjena ocena UMAR-ja in MF o močnem znižanju prodanih količin zaradi povišanja prodajnih cen, bo drugačno rešitev težko najti. Najbrž bomo preje dobili kako novo (tretjo) analizo, ki bo prišla do drugačnih zaključkov glede gibanja obsega prodaje naftnih derivatov in takrat bo prostor za odločitev o sprostitvi cen.

Ta, druga analiza s strani UMAR-ja in Ministrstva za finance je torej glede dviga cen prišla do enakih ugotovitev kot prva, vendar so npr. za dizel ta dvig ocenili celo na 4 do 7 odstotkov oz. toliko centov (prva analiza je predvidevala 3-odstotno rast). Kot omenjeno, pa so dodali še drugo oceno in sicer, da bi ta dvig znižal obseg prodanih količin dizla za kar 6 do 9 odstotkov. Tako visoka elastičnost povpraševanja, kot so jo uporabili v tej drugi analizi, vsekakor preseneča. Izkušnje namreč kažejo, da je vsaj domače povpraševanje oz. potrošnja naftnih derivatov dokaj neelastična. V zadnjih dveh letih so se npr. cene dizelskega goriva znižale skoraj za tretjino (še pred dvema letoma je bila cena 1,37 evra), a obseg potrošnje se bistveno ni spremenil. Koliko pa danes vozimo več zaradi nižje cene goriv? Večji vpliv je lahko pri mednarodnem prevozu, kjer prevozniki seveda natančno kalkulirajo cene goriv v posameznih državah, vendar vseeno lahko dvomimo, da bi nekaj odstotkov višja cena tako močno vplivala na njihove odločitve. Ponovimo, da je cena dizla na avtocestnih črpalkah v Avstriji kar 1,27 evra, da ne omenjamo Italije.

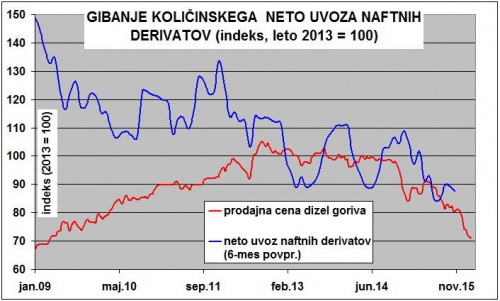

Za podkrepitev teh dilem je v naslednjem grafikonu prikazano gibanje cen dizelskega goriva zadnjih petih letih (indeks, 2013 = 100), vzporedno pa ocena o potrošnji naftnih derivatov. Uporabljen je podatek o neto uvozu (uvoz minus izvoz) in sicer 6-mesečne drseče sredine. Kot vemo je cena goriv naraščala do leta 2013, v zadnjem letu in pol pa se je znižala kar za 30 odstotkov. Ne glede na ta gibanja, pa se količinska potrošnja naftnih derivatov vse obravnavano obdobje postopno znižuje. Seveda gre pri tem za skupek različnih vplivov, a s precejšnjo gotovostjo lahko trdimo, da se potrošnja derivatov v zadnjem letu kljub močnemu znižanju cen (30 %) ni povečala, dejansko se je celo znižala. Zaradi tega je ocena, da bi le 5 % rast cen povzročila kar 7 % znižanje porabe, zelo vprašljiva. V oceni UMAR-ja je namreč upoštevana cenovna elastičnost s faktorjem – 1,3 do – 1,5, a gibanja v zadnjem letu temu vsekakor ne pritrjujejo.

V posredovanih informacijah je torej zanimivo, da ob sprostitvi cen vsi pričakujejo višje prodajne cene, a tega pravzaprav nihče ne problematizira. Nekateri odgovorni celo razlagajo kakšna blagodat bo to za potrošnike, ker bodo lahko izbirali med (višjimi) cenami in letali od črpalke do črpalke. Čeprav imamo v Evropi edino regulirane cene naftnih derivatov, mogoče to vseeno ni tako napačno in lahko bi dejali, da celo koristi konkurenčnosti na trgu, saj morajo trgovci tekmovati z ostalo ponudbo. Razlog, da smo od te poteze odstopili, pa je pravzaprav samo ocena nekoga, ki je v drugi analizi zapisal, da bo ob 5 odstotkov višji ceni dizla, količinska prodaja upadla kar za 7 %, kar seveda močno zniža proračunske prilive. Ta ocena vsekakor vzbuja zelo veliko dvomov, a v odzivih ni bilo zaslediti nikakršnih dilem ali nasprotovanja. Nasprotniki liberalizacije so bili zadovoljni, zagovorniki pa še vedno razlagajo, kako bi bila sprostitev cen (beri »zvišanje cen«) blagodejna za potrošnike (Trgovinska zbornica v izjavi: »…reguliran način oblikovanja cen naftnih derivatov … je škodljiv za slovenske potrošnike…«). O nelogični predpostavki manjših prodajnih količin pa nič. In dokler bo ta ocena veljala, sprostitve ne more biti – a počakajmo tretjo analizo.

Feb 15, 2016