Vprašanje postopkov pri sanaciji državnih bank konec leta 2013 je dobilo s kriminalistično preiskavo dodatno dimenzijo. Zaradi zahtevnosti se s to tematiko že več kot leto dni ukvarjajo najbolj usposobljeni pravniki v Sloveniji (Ustavno sodišče) ter tudi v Evropi in zanimivo bo videti, koliko bodo k razčiščevanju lahko prispevali strokovnjaki na NPU. Fokus sanacije bank se je tako prenesel predvsem na (ne)upravičenost odpisa podrejenih obveznic – kar pa je pravzaprav logično. Pri celotnem postopku reševanja bank gre sicer za milijarde evrov, a to spada v sklop državnih financ, kjer nismo tako občutljivi (nihče ni neposredno prizadet). Pri obveznicah pa gre za vprašanje premoženja posameznikov, to pa je zanje večjega pomena in najbrž tudi razlog medijske odmevnosti in sodnih ter kriminalističnih postopkov. O sami sanaciji bank je bilo sicer povedano in zapisano že veliko, vseeno pa v nadaljevanju mogoče en dodatni vidik na celotne postopke in na ustreznost odpisa teh obveznic.

Kot osnovna dilema in tudi očitek Banki Slovenije (ki je proces sanacije bank na nek način vodila) se izpostavlja dejstvo, da so redne revizije bančnega portfelja še sredi leta 2013 kazale sprejemljivo sliko in pozitivni kapital bank, ponovne ocene le par mesecev zatem, pa izkazale nekaj milijardno »luknjo« (4,8 milijard evrov kapitalskega primanjkljaja ob neugodnem scenariju). Ta nova situacija je zahtevala odpis podrejenih obveznic (441 milijonov evrov v treh bankah) ter dokapitalizacijo državnih bank v višini 3 milijarde evrov (viri podatkov: Poročilo o skrbnem pregledu bančnega sistema in ukrepih, Banka Slovenije, december 2013).

Kritiki takratnih potez menijo, da so bili popravki vrednosti posojil previsoki in posledično neupravičeno prikazana izguba in odpis obveznic. Ocene kvalitete bančnega portfelja izdelane s strani uglednih tujih institucij so res temeljile na dokaj neugodnih napovedih. Upoštevali so npr. 3 % letni padec BDP (dejansko raste po 3 %), 14 % stopnjo nezaposlenosti (trenutno skoraj pol nižja), 8,5 % obrestno mero na javni dolg in podobno. A ob teh »strokovnih« pristopih pri izračunavanju obsega slabih posojil, ki so seveda dale slabe rezultate, so ocene konkretnih popravkov vedno rezultat neke subjektivne ocene cenilca. Vzemimo npr. 300 milijonov evrov bančnih posojil Tuša – še danes nihče ne ve točno, ali bo ta družba lahko kredite vrnila v celoti ali pa bo potrebno 50, 100 ali 200 milijonov popravkov. Ne obstaja nobena metodologija, niti projekcija po katerih bi lahko opredelili točno višino potrebnega popravka in vedno se bomo srečevali z neko subjektivno oceno. Ocene stresnih testov iz druge polovice leta 2013 so bile bistveno bolj pesimistične kot tiste iz začetka leta in ti različni pristopi so bili tudi razlog za visoke razlike v končnih številkah. In ne dvomim, da lahko oboji dokažejo, da so delali v skladu z veljavnimi standardi. Čas bo sicer pokazal katere ocene so bile res pravilne, a moramo se postaviti v tisti čas in takrat so bile ocene gospodarskih razmer pomembno drugačne.

Pri teh ocenah višine slabih posojil oz. potrebnih popravkov vrednosti je pomembno opozoriti še na nekaj. Danes je sporna predvsem omenjena razlika v cenitvah, ki je nastala v letu 2013. A večina slabih posojil je bila v bilancah bank že v letu 2008, pa vendar so takrat banke (z blagoslovom Banke Slovenije in podpisom vseh revizorjev in nadzornikov) oblikovale le 1,2 milijarde popravkov. Če bi bilance podjetij in njihovo sposobnost vračanja posojil že takrat vrednotili na podoben način kot danes (kljub enakim računovodskim standardom), bi morale oblikovati preko 8 milijard popravkov (kot so jih potem čez pet let). A banke so takrat redno podaljševale kar 85 % odobrenih kratkoročnih posojil, zaradi česar ni bilo večjih zamud pri vračanju posojil, prav tako pa se ni nihče pretirano obremenjeval s slabo finančno bilančno strukturo podjetij. Kasneje pa so kriterije iz leta v leto zaostrovali in prišli do več kot 10 milijard potrebnih popravkov posojil v letu 2013. Zaradi takšnega razvoja postopnega priznavanja razlik v višini slabih posojil in potrebnih popravkov tudi ta zadnji skok kapitalskega primanjkljaja bank ne bi smel biti takšno presenečenje.

Denimo, da so bili ti zadnji popravki in ocene stresnih testov vseeno preveč rigorozni (menim sicer, da tudi kaka naknadna analiza ne bo znala ugotoviti, kaj bi bilo res prav) in da je bilo v banke vloženo več kapitala, kot bi bilo nujno potrebno. Je država s tem kaj izgubila? Dejansko ne. Če je vložila na primer 500 milijonov (pre)več, je potem banka tudi vredna 500 milijonov več kot sicer. Če zanemarimo odpis obveznic, kjer sodelujejo tudi drugi subjekti, za državo ni tako pomembno ali je bila ocena kvalitete portfelja bolj ali manj stroga. Več ko so bili zaradi tega prisiljeni vložiti v posamezno banko, toliko več je bila ob realnem vrednotenju ta banka vredna oz. toliko več premoženja je imela država v tej banki. Danes se vsi obremenjujejo z vprašanjem ali je bila ocena kvalitete portfelja takrat ustrezna ali ne, a ključno je vprašanje, kakšna je trenutna vrednost banke, kakšna je kvaliteta bančnega portfelja danes. Če smo v letu 2013 »zgrešili« za 500 milijonov, se to danes pokaže v ustrezno višji vrednosti banke in to bomo (moramo) unovčiti pri prodaji banke.

Tudi če je bila takrat narejena napaka pri vrednotenju položaja banke, torej dejansko nismo še nič izgubili. Ključno je, da znamo pravilno oceniti današnjo kvaliteto in vrednost banke po vseh izvedenih vplačilih, posebno v primeru prodaje. Seveda mora v tem primeru priti do enake ocene tudi kupec. Ko so lani prodajali NKBM, so kupci (Sklad Apollo) pregledali trenutno stanje banke in prišli do zaključka, da je tržna vrednost banke 250 milijonov evrov s čemer so se strinjali tudi prodajalci (SDH). Za kupca je bilo popolnoma nepomembno, da je država konec leta 2013 v NKBM vložila 870 milijonov evrov, on je gledal trenutno stanje banke in jo ocenil na omenjenih 250 milijonov. To pomeni, da je bila vrednost NKBM pred povečanjem kapitala banke minus 620 milijonov evrov (250 milijonov kupnine minus 870 milijonov vložka) oz. tolikšen je bil kapitalski primanjkljaj banke. Če bi npr. država vložila 970 milijonov evrov, bi po vsej verjetnosti lani za banko lahko iztržili 350 milijonov evrov.

Sam sem sicer na osnovi analize bilanc in javno objavljenih podatkov o NKBM ocenjeval, da je vrednost banke višja (članek »Kako kupiti NKBM za en evro« iz maja 2015), a pravo vrednost povedo kupci in ti so jo ocenili na 250 milijonov evrov. Prodajalci (SDH) so imeli v primeru nestrinjanja s ponujeno ceno edino možnost, da banke ne prodajo in počakajo morebitno boljšo ponudbo.

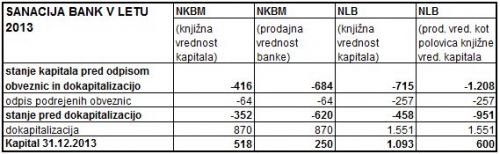

Na osnovi lanskoletne prodajne in torej tudi tržne vrednosti banke lahko torej zaključimo, da je imela NKBM pred izvedeno dokapitalizacijo s strani države dejansko 620 milijonov evrov kapitalskega primanjkljaja in današnje prepiranje o pravi višini slabitev posojil v letu 2013 kakšne večje vrednosti nima. Ocena kupca je povedala, koliko je dejansko slabih posojil (če smo se s prodajno ceno strinjali). Višino kapitala banke smo torej računali nazaj, izhajajoč iz tržne (prodajne) vrednosti banke NKBM. V spodnji tabeli so na podoben način prikazane vrednosti (kapitala) bank NKMB in NLB pred izvedeno dokapitalizacijo in sicer izhajajoč iz knjižne in iz tržne vrednosti obeh bank (za NLB smo predpostavili, da bo dosežena prodajna cena banke približno polovico knjižne, kaj več glede na svetovne razmere težko pričakujemo – razen če bi se res izkazalo, da so oblikovani popravki previsoki, a to bo moral sprejeti potencialni kupec banke).

Vidimo torej, da je bil v obeh bankah kapital pred dodatnimi vložki globoko negativen. Če bi bila to posledica neustrezno in previsoko oblikovanih rezervacij na slaba posojila, potem bi se (se bo) to pokazalo v višji prodajni ceni banke, a dosežena cena za NKBM tega na žalost ni potrdila. Bojim se, da bomo tudi NLB težko prodali dražje kot za kakšno polovico trenutne knjižne vrednosti (glede na svetovne razmere težko pričakujemo kaj več – razen če bi se res izkazalo, da so oblikovani popravki res previsoki, a to bo moral sprejeti potencialni kupec banke). To nakazuje, da je bil kapital pred dokapitalizacijo in odpisom obveznic negativen v višini preko milijarde evrov. Da je morala država najprej pokriti skoraj milijardo kapitalskega primanjkljaja in šele dodatna vplačana sredstva so predstavljala vrednost banke, ki jo lahko unovči na trgu. Lahko sicer menimo, da je vrednost banke višje – a tega trenutno ni nihče pripravljen plačati.

Takšno sklepanje o vrednosti banke in s strani kupcev banke potrjen kapitalski primanjkljaj pred izvedeno dokapitalizacijo seveda nakazuje, da sta bili banki pred povečanjem kapitala »zreli« za stečaj. Da je bilo unovčljivega premoženja manj kot so znašale obveznosti bank. S tega vidika je bil odpis podrejenih obveznic oz. njihovo sodelovanje pri pokritju izgub vsekakor upravičen. Trditev, da so imele banke bistveno več kapitala, da dejansko v letu 2013 ni bilo kapitalskega primanjkljaja, današnja dosežena prodajna cena za NKBM (in tudi pričakovana za NLB) pač ne potrjuje. Šele prodajna cena milijarda evrov za NKBM in dve milijardi za NLB bi dokazali, da so bili popravki naložb po izvedenih stresnih testih previsoki in da je bil odpis podrejenih obveznic neupravičen.

Seveda pa to velja, če ocenjujemo odpis obveznic z vsebinskega vidika. Obveznosti bank so bile večje od iztržljive vrednosti premoženja, posebno, če bi spustili banke v stečaj. Vendar pa si država tega ni smela privoščiti, ker bi to pomenilo razpad finančnega sistema Slovenije in popolno izgubo zaupanja v banke. Zato je banke sanirala z dodatnimi finančnimi vložki in pokrila izgube. V tem primeru pa najbrž niso bili izpolnjeni formalni pogoji pod katerimi tudi lastniki podrejenih obveznic (hibridni kapital) izgubijo svoje premoženje oz. s svojim vložkom pokrivajo izgube, tako kot to velja za takratne lastnike bank. Čeprav bi po vsebini morali zaradi visokega kapitalskega primanjkljaja, izgube bank pokrivati tudi lastniki podrejenih obveznic, formalno zaradi neuvedenega stečaja tega najbrž niso bili dolžni. Če to ni opredeljeno v pogojih ob izdaji obveznic, tega ne morejo zahtevati niti pogoji EU in Ustavno sodišče bo verjetno moralo ugotoviti protiustavnost določb zakona iz leta 2013, ki je izbris zahteval. Lastniki obveznic se torej lahko sklicujejo na formalne razloge, vsebinsko pa bi morali prispevati k pokritju izgub. V tolažbo nam je lahko to, da je menda skoraj polovico obveznic v lasti državnih ali paradržavnih družb in institucij, ostalo pa bo šlo v breme države (neposredno ali preko nižje vrednosti banke, če bo npr. to pokrila NLB).

Aug 10, 2016