Povečevanje števila starejših ljudi in daljša življenjska doba vsekakor zahtevajo stalno prilagajanje obveznega pokojninskega sistema. Spremembe gredo v smeri podaljševanja zahtevane starostne meje pri odhodu v pokoj in to je zajeto tudi v novih predlogih zbranih v Beli knjigi. Takšni popravki so seveda pričakovani, vendar ne gre za kakšne drastične spremembe, predvsem pa vzdržnost pokojninskega sistema tudi v naslednjih desetletjih ni tako problematična in kritična, kot se običajno prikazuje. Takšno razmišljanje poskušam argumentirati z nekaj dodatnimi pogledi na to tematiko.

Osnovni predlog sprememb predvideva, da bi se po novem upokojevali praviloma s 67 letom, pred tem pa v primeru dopolnjenih 42 do 45 let delovne dobe. Glede na dosedanje pogoje (65 let starosti), te spremembe niso velike in projekcije pokojninskih izdatkov kažejo, da bo njihov delež v BDP postal po letu 2040 finančno nevzdržen.

USKLAJEVANJE POKOJNIN V BODOČE

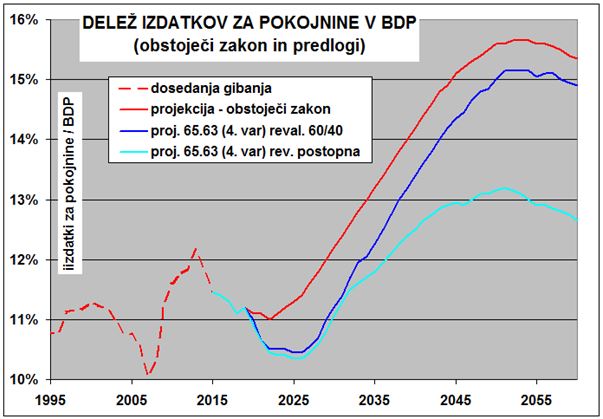

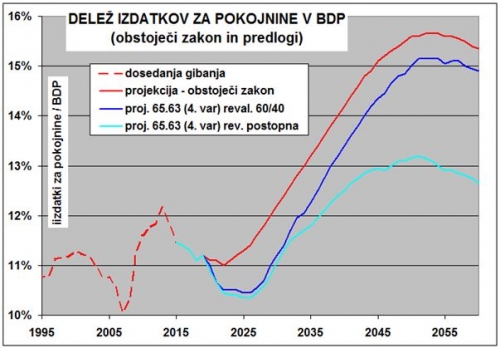

V prejšnjem tekstu smo videli, da bodo izdatki za pokojnine celo po obstoječi zakonodaji vse do leta 2030 nižji kot 12 % BDP, kar primerjalno z razmerami v Evropi, posebno v razvitejših državah, ne pomeni pretirane obremenitve proračuna oz. javnih financ. Ker pa se bodo zaradi znanih razlogov v kasnejših letih povečevali, so nedvomno nujne korekcije upokojitvenih pogojev. Prav tako je tudi smiseln predlog, da se nova zakonodaja uveljavi z letom 2020, s prehodnimi določbami pa omogoči postopen prehod. Večja postopnost je upravičena tudi zaradi izkušenj, da praviloma preveč hitre spremembe upokojitvenih pogojev povzročijo dodatni pritisk na pospešeno upokojevanje in višje izdatke v začetnem obdobju. Seveda pa se bo po letu 2030 delež pokojninskih izdatkov precej povečal in na spodnjem grafikonu ponovno prikazujemo projekcijo gibanja teh izdatkov.

Na grafikonu prikazuje rdeča črta pokojninske izdatke po obstoječi zakonodaji (v obliki % BDP), s temno modro pa je prikazan učinek po predlaganih spremembah. Bela knjiga sicer nudi pet različnih variant, na sliki pa je prikazana neka srednja varianta (konkretno četrta iz gradiva). Po njej bi se s 45 leti delovne dobe lahko upokojili že s 63 leti starosti, pri 40 letih delovne dobe pa s 65 leti. Vidimo, da bi se po tej varianti obseg pokojninskih izdatkov v prvih letih po uveljavitvi sprememb znižal še približno za eno odstotno točko BDP glede na obstoječo zakonodajo, kar bi bilo z javno-finančnega vidika vsekakor sprejemljivo (pokojninski izdatki bi znašali le 10,5 % BDP). V naslednjih letih pa do večjega znižanja pokojninskih izdatkov glede na trenutno veljavno zakonodajo niti ne bi prišlo. Tudi že trenutni pokojninski zakon namreč postopno zahteva starost vsaj 65 let za pridobitev pravice do upokojitve in ta se z novimi predlogi dviga na 67 let. Po mnenju predlagateljev gradiva, je tak obseg izdatkov prevelik, finančno nevzdržen in zaradi tega uvajajo dodatno spremembo in sicer drugačno usklajevanje pokojnin.

Danes se po zakonu pokojnine usklajujejo 60 % z rastjo plač, 40 % pa z rastjo cen življenjskih stroškov, torej z inflacijo (zaradi varčevalnih razlogov zadnja leta to določilo ni bilo upoštevano in pokojnine se niso usklajevale niti z rastjo cen in še manj z rastjo plač). V novih predlogih je predvideno, da bi se na tak način pokojnine usklajevale še 10 let, naslednjih 10 let samo še 30 % z rastjo plač, od leta 2040 pa samo še z rastjo cen. Čeprav na prvi pogled te spremembe niso velike in njihov učinek tudi nikjer v gradivu ni opredeljen s konkretnimi številkami, bi bili pokojninski izdatki s tem popravkom proti koncu obravnavanega obdobja nižji kar za 15 %. Vsaj tako je razvidno iz grafičnega prikaza v Beli knjigi in ti učinki so na zgornjem grafikonu prikazani s svetlo modro črto.

Po obstoječem načinu usklajevanja in ob novih pogojev upokojevanja (4. varianta) bi bili pokojninski izdatki na primer leta 2050 še vedno 15,2 % BDP, drugačno usklajevanje pa bi te izdatke znižalo na 13,2 % BDP. V praksi to pomeni, da bi isto število upokojencev po dodatni spremembi prejemalo kar 15 % nižje pokojnine kot sicer, kar pa naj bi bilo vzdržno s stališča javnih financ. Seveda v gradivu tega niso eksplicitno zapisali (verjetno bi bilo preveč negativno sprejeto), temveč so prikazali samo obe varianti v grafični obliki z navedbo, da bi drugačno usklajevanje pripeljalo do finančne vzdržnosti. To je seveda cilj predlaganih sprememb zakonodaje, a verjetno ne bi smeli tako preprosto znižati obsega in nivoja pokojnin, predvsem pa ne na tako zakrit način, brez natančnejših pojasnil in kvantifikacij.

Poglejmo še nekoliko podrobneje učinke teh projekcij. Izračuni so do leta 2060, kar je s stališča finančnih razmer zelo oddaljeno in nepredvidljivo, predvsem na ni nobenih podatkov na kakšnih makroekonomskih predpostavkah so bili ti izračuni narejeni. Gospodarska gibanja v naslednjih desetletjih bodo pomembno determinirala tudi višino in pomen pokojninskih izdatkov in nedvomno bodo razmere pomembno drugačne ali bo gospodarska rast en, dva ali tri odstotke letno. Samo za primerjavo povejmo, da bo BDP leta 2060 ob 2 % rasti za en cel današnji BDP višji kot, če bo rast samo 1 % letno . Današnja povprečna plača 1.000 evrov bi ob realni rasti 1 % narasla na 1,6 tisoč, pri dveh odstotkih povprečne rasti celo na 2.400 evrov po današnjih cenah.

Te številke so mogoče futuristične, a za oceno učinkov pokojninske reforme je poleg demografskih gibanj (tukaj so ocene dokaj točne) nujno predvideti tudi finančna gibanja. A ker so le-ta bistveno bolj nepredvidljiva, bi morali preveriti učinke ob različnih scenarijih gospodarskih gibanj. Popolnoma drugačne rezultate dobimo, če bo realna rast plač pol odstotka ali če bo odstotno točk višja – ali če bo BDP naraščal po stopnji ena, dva ali tri odstotke letno. Kaj se bo dogajalo seveda ne vemo, a predlagatelji so eno izmed opcij v svojih izračunih upoštevali. In na osnovi izbrane opcije rasti so izračunali, da bodo izdatki za pokojnine leta 2050 točno 15 % nižji, kot če bi pokojnine še vedno usklajevali s 60 % rasti plač.

Zaradi nepredvidljivosti bi morali torej v projekciji upoštevati različne variante gospodarskega razvoja, katerim bomo verjetno v bodoče še večkrat prilagajali pokojninski sistem. Prikazati bi morali, kakšni bodo učinki novih predlogov v primeru različnih scenarijev rasti in kako bi vplivali na predlagane pogoje upokojevanja, odmere višine prve pokojnine ter predvsem načina usklajevanja pokojnin. Te informacije v Beli knjigi vsekakor pogrešamo, saj bi odprle več prostora za razpravo, a tudi podkrepile določene rešitve.

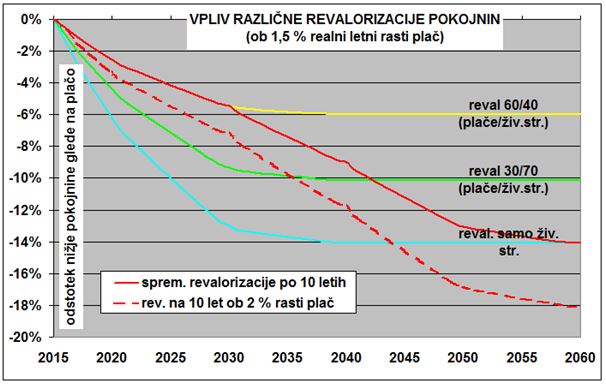

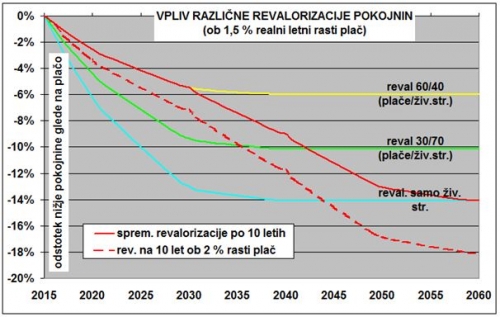

Kljub precejšnji nepredvidljivosti, pa so določene postavke vseeno izračunljive. To velja za predlog drugačnega usklajevanja pokojnin, ki bo pomembno vplival na višino pokojnine posameznika glede na plače. Večja ko bo realna rast plač v naslednjih letih, pomembnejši bo učinek izbire načina usklajevanja pokojnin. V naslednjem grafikonu je tako prikazano, koliko bi se v času prejemanja pokojnine njeno povprečje znižalo glede na plačo. Če realne rasti plač v bodoče ne bi bilo, seveda tudi izbira načina usklajevanja nima učinka, a to najbrž ni ustrezna predpostavka. Zato so na grafikonu prikazani učinki ob 1,5 % letni rasti plač (zadnjih 20 let so plače v povprečju naraščale 1,8 % letno). Kot vidimo že današnje usklajevanje z 60 % rasti plač poslabša relativni položaj prejemnika pokojnine glede na gibanja plač za 6 %, usklajevanje s 30 % rasti plač za 10 %, brez usklajevanja pa bi bila pokojnina kar 15 % nižja glede na plačo.

Da bi dosegli večjo vzdržnost pokojninskih izdatkov, so torej sestavljavci Bele knjige predlagali postopno odpravo usklajevanja pokojnin z rastjo plač in s tem znižali izdatke za 15 %. To velja v primeru, da bodo plače naraščale po približno 1,5 % na leto, ob višji rasti plač bi bile razlike še večje ter seveda obratno.

POVZETEK

Bela knjiga je vsekakor dobra osnova za razpravo o bodočih usmeritvah pri pokojninskem sistemu. Tudi predlogi novih pogojev upokojevanja so sprejemljivi in verjetno bo izbrana neka srednja varianta. Vseeno pa menim, da razmere na tem področju niso tako kritične kot se običajno prikazuje, tudi ker zanemarjamo povratni pomen teh izdatkov na gospodarsko rast. Zaradi tega pretirane dodatne zaostritve pogojev upokojevanja niso potrebne, prav tako tudi ne nadaljnje poslabševanje položaja upokojencev.

Celotni pokojninski sistem je seveda zelo kompleksno področje z veliko podrobnostmi, zato so v tekstu izpostavljeni samo nekateri najbolj pomembne vidiki, katere bi lahko povzeli s sledečimi točkami:

- projekcije demografskih gibanj vsekakor zahtevajo dvig upokojitvene starosti na 65/67 let, kot je v večih variantah predvideno tudi v Beli knjigi,

- drži tudi, da je delež zaposlenih nad 60 let v Sloveniji med najnižjimi med evropskimi državami, kar vsekakor podpira podaljšanje upokojitvene starosti,

- vseeno pa pri tem običajno preveč izpostavljamo samo število starejših in cilj znižanja števila upokojencev, čeprav je za javno-finančno vzdržnost pokojninskega sistem pravzaprav bolj pomembno število razpoložljivih delovnih mest, zavarovancev in njihovih vplačil v pokojninsko blagajno,

- danes namreč kar šestina delovno aktivnega prebivalstva (s.p., zaposleni pri njih in ostali zavarovanci) plačuje pol nižje prispevke kot zaposleni v podjetjih, šestina pa ni zaposlena,

- v razmerah pomanjkanja delovnih mest pa je vseeno vredno razmisleka tudi vprašanje, v kolikšni je zaradi manjšega števila upokojencev potrebno na delu držati generacijo v starostnem razredu 60-67 let, na drugi strani pa ostaja doma in na plečih družbe generacija v starostnem razredu denimo 23-30 let (povprečna starost prve zaposlitve se vse bolj pomika proti tridesetem letu),

- ob siceršnji rasti števila upokojencev, smo v preteklih letih mogoče vseeno preveč poslabševali njihov dohodkovni položaj, saj se povprečna pokojnina že 20 let postopno znižuje glede na plače,

- pri starejših upokojencih je to rezultat počasnejšega usklajevanja pokojnin, vse nižjo pokojnino pa so dobivali tudi novi upokojenci, tako zaradi zniževanja odmernih odstotkov, zniževanja pokojninske osnove kot posledica podaljševanja števila let za njen izračun ter tudi zaradi zaostrovanja pogojev upokojevanja,

- to gibanja potrjuje tudi delež izdatkov za pokojnine v Sloveniji, ki primerjalno z drugimi državami sploh ni visok in je pod evropskim povprečjem, posebno razvitih držav,

- po projekcijah naj bi se ta delež v naslednjem desetletju tudi po obstoječem zakonu zmanjševal, zaradi česar pretirano hitenje z uvedbo novih pogojev upokojevanja ni potrebno,

- pri izdatkih za pokojnino se praviloma zanemarja, da pokojnine niso samo izdatki javnih blagajn, temveč preko dodatne potrošnje prispevajo k gospodarski rasti, zaposlovanju in dohodkih in verjetno se tega v razvitejših ekonomijah bolj zavedajo, saj pokojninam namenjajo (in ustvarjajo) precej večji delež BDP,

- v Beli knjigi se torej predlaga podaljšanje starostne meje za pridobitev pokojnine, vzporedno pa tudi podaljševanje delovne dobe na 43 do 45 let, odvisno od izbrane variante – slednje podaljševanje je vprašljivo, ker se istočasno izkazuje, da se bo zaradi vse poznejšega vstopanja na trg dela delovna doba bodočih upokojencev celo znižala in bo ta zahteva pomenila samo še dodatno nižje pokojnine,

- večjo težo bi morala imeti dopolnjena delovna doba, saj sicer preveč obremenjujemo ljudi, ki se zaposlijo pet ali deset let prej kot večina – tem ljudem bi morali omogočiti hitrejšo upokojitev, tako zaradi fizične izčrpanosti kot tudi dejstva, da so bili precej krajše obdobje na plečih družbe v mladih letih,

- kot eden ključnih elementov višine pokojninskih izdatkov in finančne vzdržnosti se kaže predlog postopne ukinitve usklajevanja pokojnin z rastjo plač, ker bi pomenilo dejansko še 15 % nižje pokojnine kot jih omogoča današnji sistem,

- ta predlog ter predvsem učinki so v gradivih prikazani precej mimogrede, samo v grafični obliki brez natančnejše obrazložitve in kvantifikacije,

- glede na skupno višino izdatkov za pokojnine, njihov povratni vpliv na gospodarsko rast in javne finance ter nizke odmerne odstotke v povezavi z zniževanjem pokojninske osnove, bi bilo dodatno zniževanje položaja upokojencev težje sprejemljivo – večji poudarek bi morali dati segmentu zbiranja sredstev ter skrbi za večje število delovnih mest,

- zanimivo, da Bela knjiga izpostavlja, da se bo nadomestitvena stopnja (višina pokojnin glede na plačo) celo zvišala, a to verjetno le v primeru daljše delovne dobe, ker pa bo le-ta za večino celo krajša, manj ugodno pa bo tudi usklajevanje, bo položaj bodočih upokojencev v povprečju slabši kot danes,

- potencialno zaposljivo prebivalstvo (delovno aktivno) vsekakor lahko tudi proti koncu obravnavanega obdobja (ter kasneje) zbira zadostna sredstva za izplačevanje normalnih pokojnin starejši generaciji in ni nujno dodatno poslabševati dohodkovnega položaja upokojencev, niti pretirano zaostrovati pogoje upokojevanja – bolj pomembno je zagotavljanje zadostnih delovnih mest, ki bodo ključna za vzdržnost pokojninskega sistema.

Jul 25, 2016